フィナンシャルレビュー

代表取締役 副社長執行役員 佐藤 俊美

2022年度業績の振り返りと2023年度事業環境の見通し

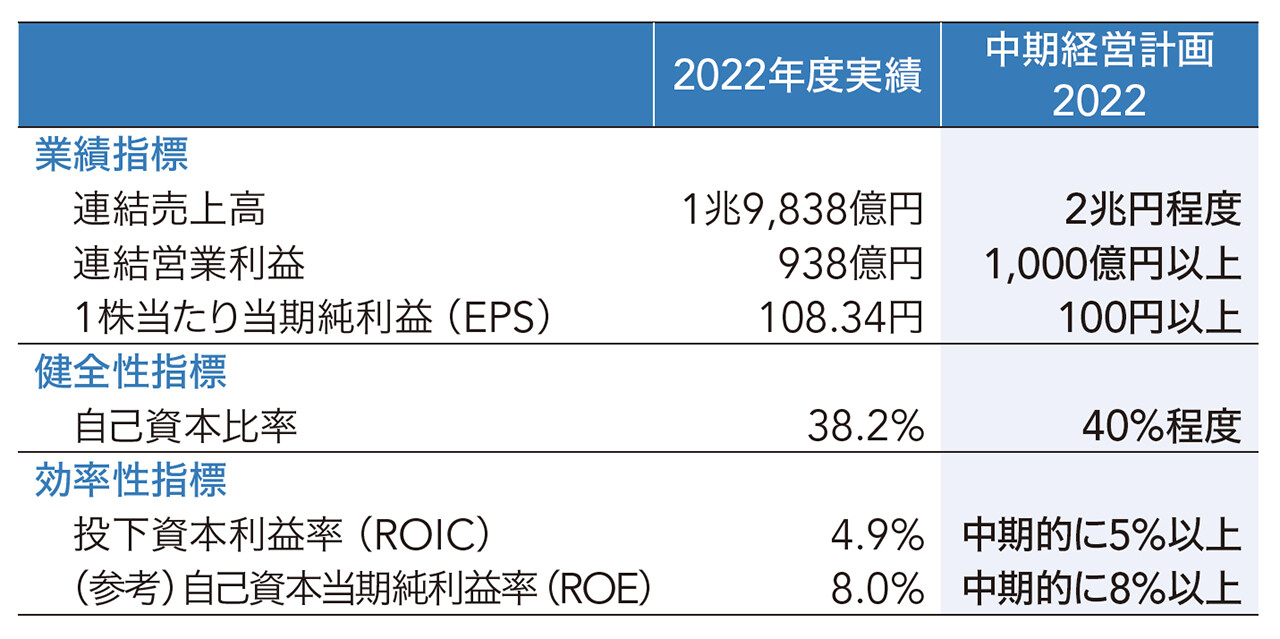

大林グループは、2022年3月に「中期経営計画2022」(以下、「中計2022」)を策定し、2022年度から2026年度まで5年間の経営指標目標の一つに連結営業利益1,000億円をボトムラインとする安定的な収益の確保を掲げました。初年度となる2022年度は、連結営業利益は938億円と同指標を下回る結果となりましたが、1株当たり当期純利益(EPS)や、自己資本比率、中計2022から新たに指標に採用した投下資本利益率(ROIC)についてはおおむね目標値の水準を達成することができました。

中計2022の策定以降、ロシア・ウクライナ情勢などを背景とした原材料やエネルギー価格の高騰、グローバルサプライチェーンの混乱、急速な円安の進行に伴う輸入物価の上昇など、日本経済を取り巻く環境は大きく変化しました。建設市場でも、幅広い建設資材において、かつて経験したことのない価格の高騰が起きています。大林グループは、国内建設事業で2021年度以前の入札にて優先交渉権を得た案件を中心にその影響を受けており、2022年度の業績が当初想定を下回った要因の一つとなりました。

中期経営計画2022 経営指標目標

2023年度の国内建設事業の業績は、建設資材価格の高騰の影響が残ること、工事損失引当金を計上した複数の大型物件の施工が大きく進捗する一方で利益貢献しないこと、技能労働者の労務単価上昇が見込まれること、土木工事において現時点では手持ち工事の利益向上が見通せていないことなどにより、2022年度以上に厳しい状況になると見ています。ただし足元では、国内建設事業において資材価格上昇について契約条件の見直しを含め対応を図っており、中計2022期間後半に向けて収益は改善していくと見ています。

国内建設需要は堅調に推移しており、建築分野では、製造業のうち、生産拠点の国内回帰や政府の特定重要物資の指定により半導体、蓄電池、工作機械、一般機械、電気機械など幅広い分野での建設需要の押し上げが期待されることに加え、脱炭素やデジタル化の加速を背景にEV(電気自動車)やデータセンター関連の設備投資の増大も見込まれます。また、非製造業においては、都市部の大型再開発や物流施設の建設需要が今後も継続すると見ています。土木分野では、リニューアルを含む高速道路などのインフラ整備は今後も長期にわたり継続すると予想され、政府が推進する国土強靭化や再生可能エネルギー政策に関連した建設需要の拡大も期待されます。

海外事業については、アジアでは新型コロナウイルス感染症の流行からの経済回復に伴い建設投資も回復傾向にある一方、北米では金融政策の影響やGAFAM(※1)の業績減速などにより、オフィス市場をはじめとした非製造業の建設投資について不透明感が高まっています。

- ※1 アメリカ合衆国の大手テクノロジー企業である、Google、Amazon、Facebook(現 Meta)、Apple、Microsoftの頭文字を取った略語

ROIC経営の推進

大林グループが持続的な成長を実現するためには、顧客への提供価値向上を図るとともに、安全・品質を高く保った上で収益性を改善することはもちろんのこと、経営資源の充実とその最適な投入によって資本効率性の向上を進め、資本コストを上回る水準の収益性を確保することが求められます。そのため、中計2022では経営指標の一つとしてROICを採用し、大林グループの資本コストを踏まえ「中期的に5%以上」を目標に設定しています。以前の「中期経営計画2017」(以下、「中計2017」)では自己資本当期純利益率(ROE)を経営指標としていましたが、自己資本だけでなく投下資本全体の効率性を評価すること、運転資本の最適化や投資効果の向上をさらに進めること、将来の競争力強化につながる人材、デジタル、技術など無形資産への投資をしっかりと推進することなどの観点から経営指標を見直したものです。

今後、グループ全体のROICを向上させていくには、大林グループの中核事業である国内建設事業をはじめ、北米、アジアでの海外建設事業、開発事業、グリーンエネルギー事業のそれぞれにおいて経営資源を最大限かつ効率的に活用し、事業別のROICを向上させていくことが前提となります。各事業でリスクの特性や各市場での期待利回りの水準が異なることから、事業別の想定加重平均資本コスト(WACC)の水準を明確にして各事業の意義を評価していきたいと考えています。大林グループの事業別WACCとあるべきROICの水準を踏まえて事業ポートフォリオの強化を進めることで大林グループの企業価値の向上を図っていきます。

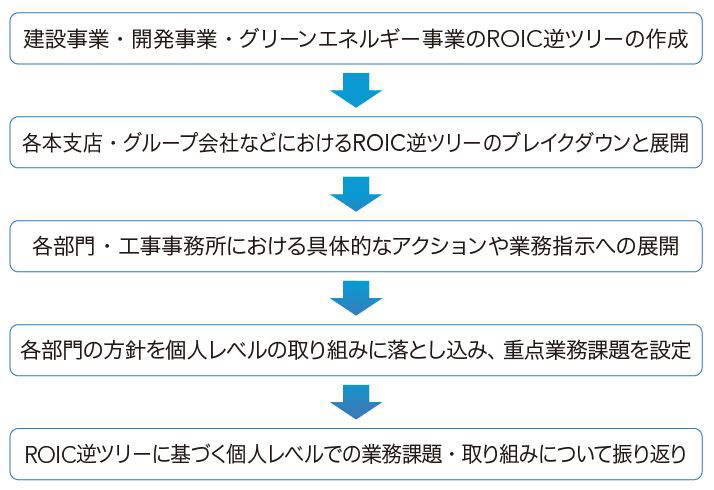

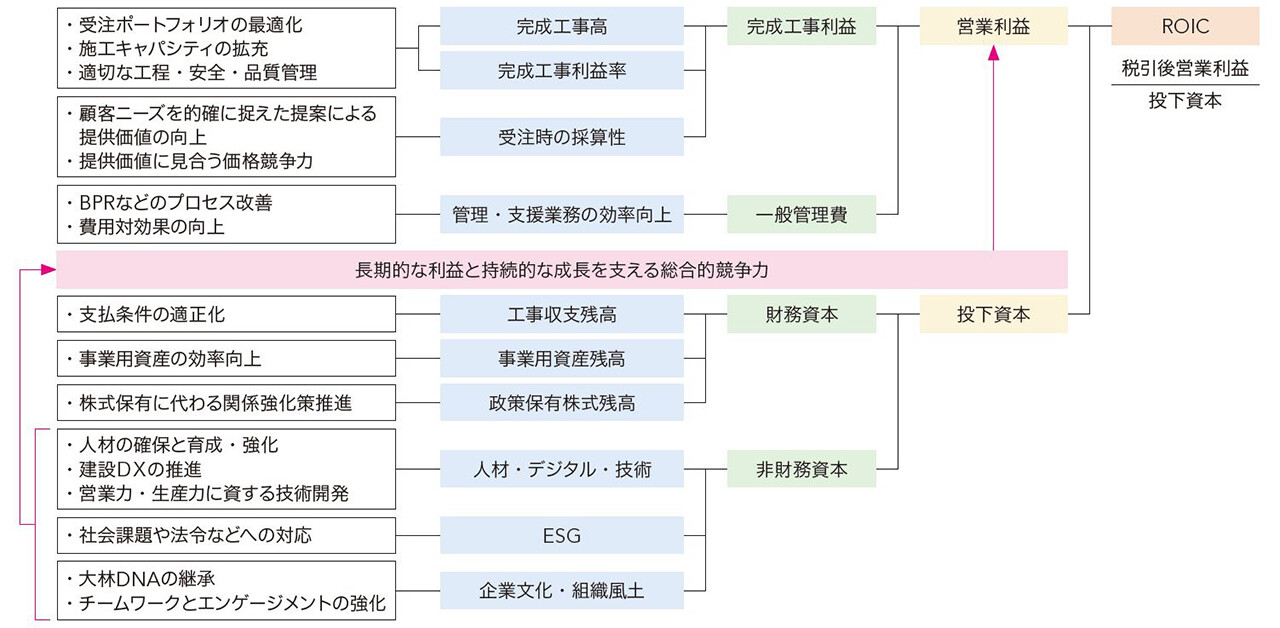

ROIC経営の社内浸透にあたっては、ROIC逆ツリーを活用し、業務改革による生産性向上の取り組みを進めています。例えば、建設事業においては、営業利益につながる完成工事利益の向上策や一般管理費の改善策にとどまらず、財務資本の最適化や非財務資本への投資の必要性についても整理し、社内浸透を進めています。2022年度は、建設事業、開発事業、グリーンエネルギー事業のROIC逆ツリーを各本支店、国内外の各グループ会社の事業特性に応じて展開し、それぞれの部門、工事事務所における具体的なアクションや個人レベルの課題と取り組みに落とし込んだ上で、期末には実行状況の振り返りを行いました。大林グループの持続的成長を支える重要な経営資源である人材、技術への投資を進めるとともに、引き続き、ROIC逆ツリーの活用により、ROIC向上に資する業務変革を進めていきます。

ROIC逆ツリーの展開・浸透

建設事業のROIC逆ツリー(例)

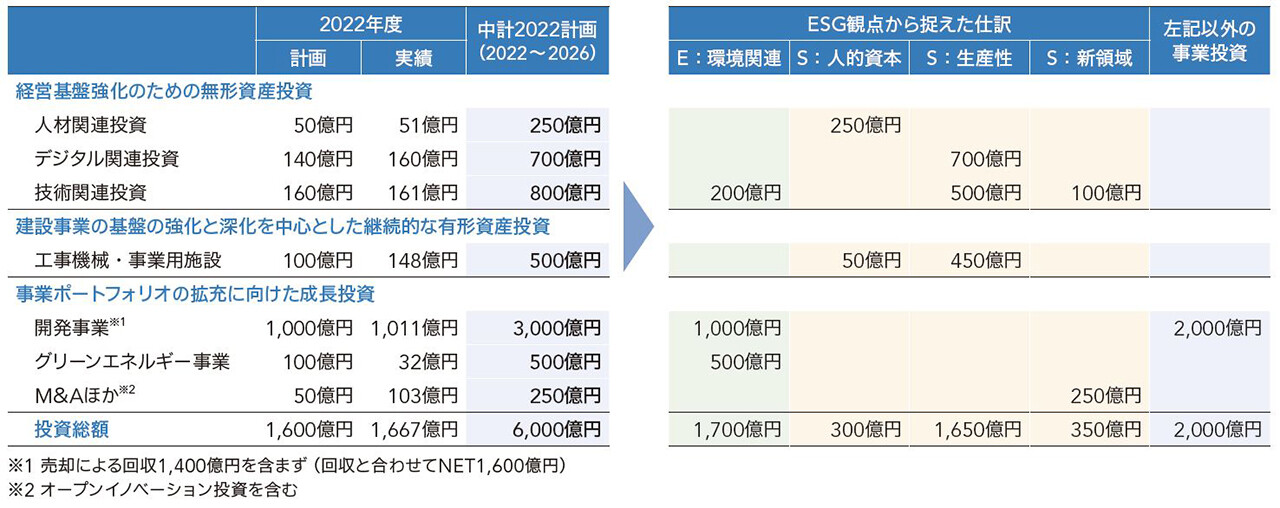

「中期経営計画2022」における投資の進捗

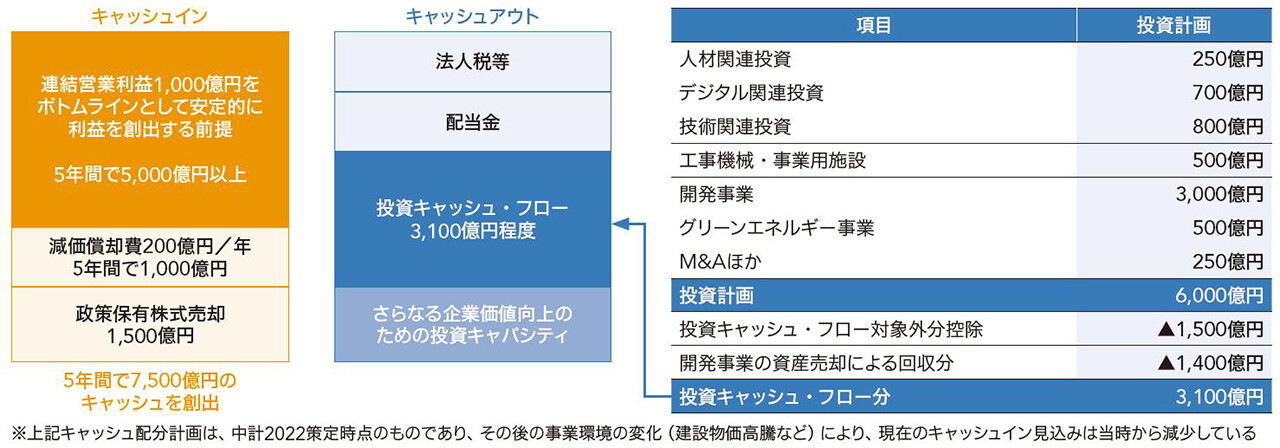

中計2022におけるキャッシュ配分については、業績目標に基づく事業収入や政策保有株式の売却などからなるキャッシュインを原資として、キャッシュアウトについては

- 不確実な時代の中での企業の安定に必要な規模の自己資本

- 企業の競争優位を維持し、企業価値をさらに向上させるために必要な成長投資

- 株主への中長期的、安定的な還元

の3つの使途のバランスを十分に検討して計画しています。

企業価値向上に向けた投資については、中計2022の5年間の総投資額で6,000億円を計画しており、初年度の2022年度の投資額は1,667億円となりました。人材関連投資については、2022年12月に策定した「大林グループ人材マネジメント方針」に基づき、教育制度の拡充、多様な働き方を実現する人事制度の整備や人材の確保・育成を推進し、社員のエンゲージメントの向上を図っています。デジタル関連投資、技術関連投資、工事機械・事業用施設などへの投資については、2024年度から適用される改正労働基準法の時間外労働の上限規制も踏まえ、生産性の向上に寄与するものは前倒しで実施しています。また、開発事業については、オフィスから物流施設などにも対象を広げ、アセットタイプの多様化を図るとともに、ロンドンでの開発や物件取得、タイでの開発によりポートフォリオのグローバル化も推進しています。同時に、大林グループで創設した私募ファンドを活用し資産ポートフォリオの入れ替えを進め、投資効率と収益性を高めています。M&Aにおいては、木材製造販売を手がけるサイプレス・スナダヤと資本提携を行いました。大林グループが推進する循環型ビジネスモデルである「Circular Timber Construction®」の実現に向けて、課題となっている非住宅の木造・木質化建築市場におけるサプライチェーン強化の一環として取り組むものです。

中期経営計画2022期間のキャッシュ配分

投資キャッシュ・フローの内訳

中期経営計画2022投資計画(2022~2026年度)

投資計画6,000億円をESG観点で捉えた仕訳表

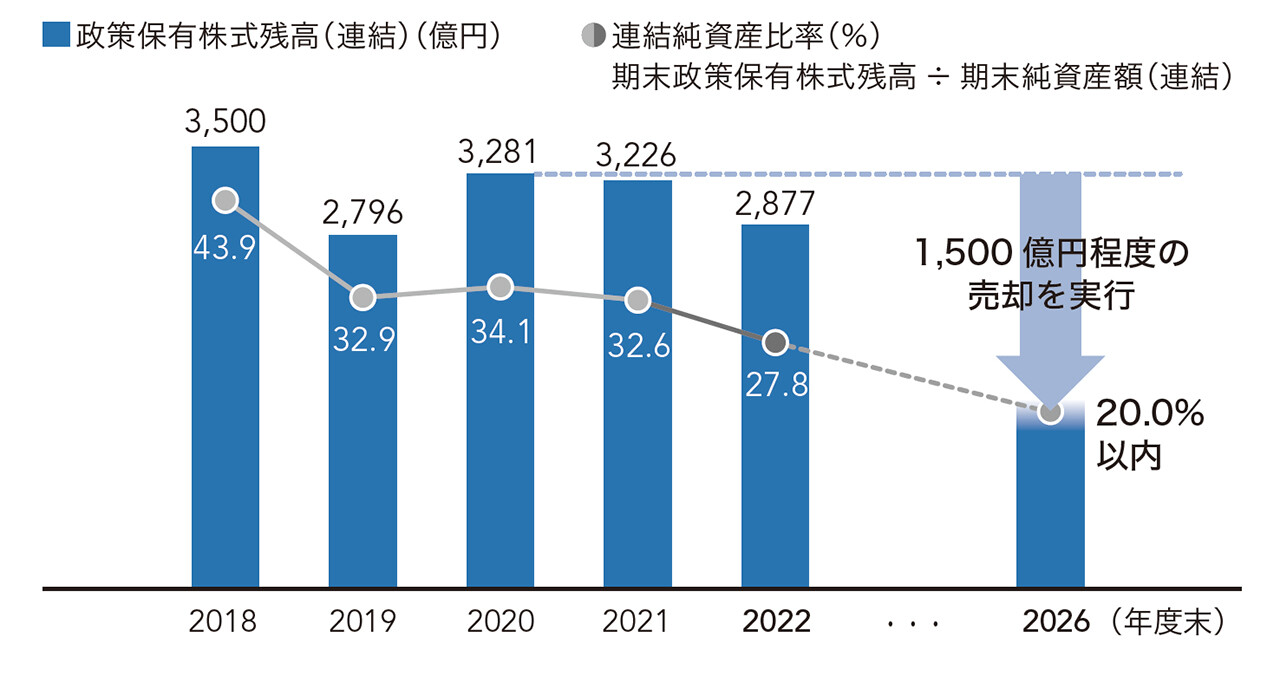

政策保有株式縮減

顧客との取引関係の維持強化を目的として保有する取引先の株式(以下、「政策保有株式」)は、従来から資本コストと事業上のリターンなど収益性や評価リスクを総合的に勘案した上で、中長期的な経済合理性を検証し、営業上の保有意義が希薄化した株式については適宜売却しています。売却によって得られたキャッシュについては企業価値向上につなげていくため、安定的な収益の獲得を目的とした投資に加え、持続的な成長に資する分野への投資などにも有効に活用しています。

中計2022においては、政策保有株式の保有意義と投資効率の見直しをさらに進め、2027年3月末までのできるだけ早い時期に連結純資産の20%以内とするため、2021年度から合計1,500億円程度の売却を実行することとしています。2021年度から2022年度まで2年間の累計売却額(連結・時価ベース)は415億円(売却目標額に対する進捗率:27.7%)であり、2023年3月末時点での保有金額は2,877億円、連結純資産の27.8%となりました。売却合意した株式を含めた合計金額は563億円(同進捗率:37.5%)となります。

売却目標達成のためには、株式を保有する取引先から理解を得る必要があることから、丁寧な対話を継続し売却を進めたいと考えています。

政策保有株式の残高および純資産比率の推移(連結ベース)

政策保有株式売却額推移

2021年度からの累計売却額(目標1,500億円に対する進捗率)

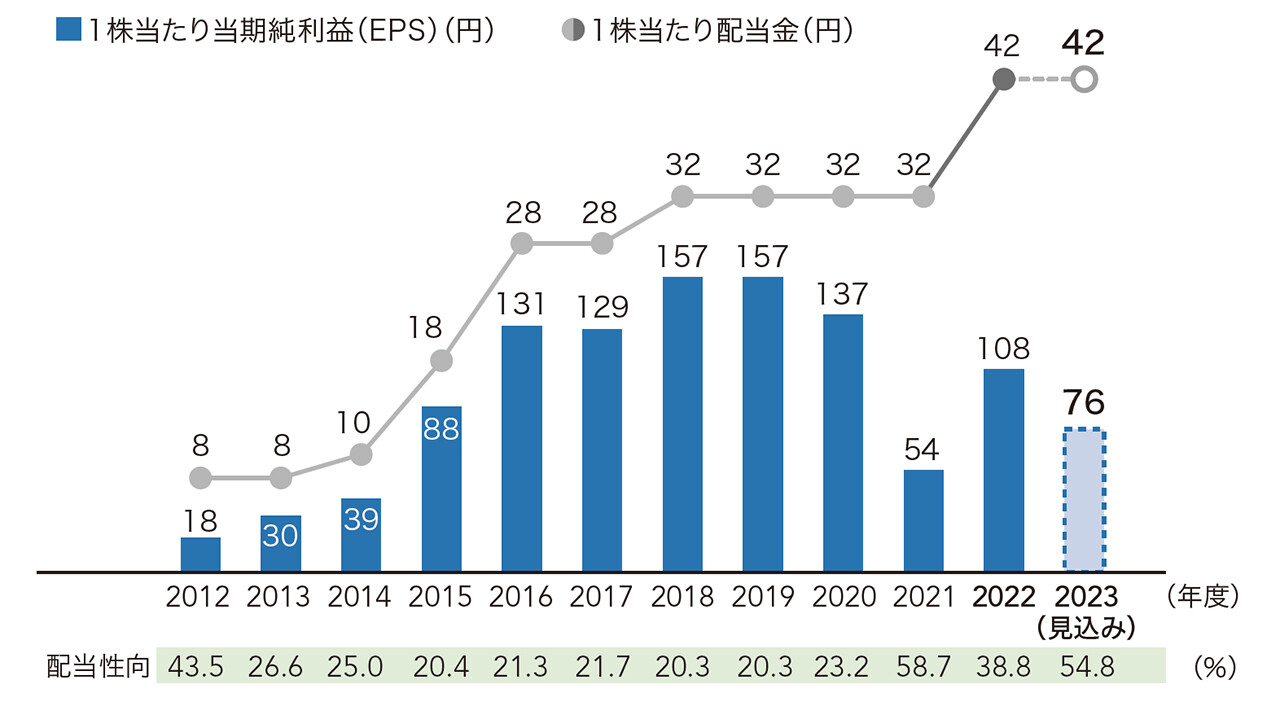

株主還元

中計2022の株主還元方針として「自己資本配当率(DOE)3%程度」を配当額の目安に掲げています。長期安定配当の維持を第一に、中計2017期間を中心とした利益の蓄積による自己資本の充実により株主の皆さまに中長期的に安定した還元を実施する方針で、中計2022による5年間の事業計画や企業価値向上のための成長投資戦略も勘案して策定したものです。これに基づき、2022年度は前年度から10円の増配とし、年間42円の配当を実施しました。大林組は、成長投資によって収益基盤を強化し、中長期的に企業価値向上を図っていくとともに、株主の皆さまには、自己資本に応じた配当をDOEにより安定的に行っていきます。

一方で、中計2022で前提とした経営環境は大きく変化していることから、大林グループの成長戦略、企業価値向上の道筋をあらためて示す必要があると考えています。その一環として、あるべき資本政策についても、配当拡充や自社株買いといった選択肢を排除することなく、また、市場からの株価純資産倍率(PBR)に関する要請も踏まえて検討を進めていきます。

1株当たり当期純利益(EPS)と1株当たり配当金の推移

企業価値向上に向けて

中計2022において、大林グループは、2050年の大林グループ像と企業理念に掲げる「持続可能な社会の実現への貢献」に向けて、「建設事業の基盤の強化と深化」「技術とビジネスのイノベーション」「持続的成長のための事業ポートフォリオの拡充」の3つを基本戦略として「事業基盤の強化と変革の実践」に取り組んでいます。大林グループを取り巻く経営環境が大きく変容する中、それを成長の機会と捉え柔軟かつ果断に対応し、経営基盤の強化にたゆむことなく取り組み、永続的な成長による企業価値の向上にグループ一丸となって取り組んでいきます。

免責事項

当サイトは、投資家判断の参考となる情報提供を目的とするものであり、当社株式の購入や売却を勧誘するものではありません。

当サイトには、当社の計画・戦略・業績等の将来予想に関する情報が掲載されています。これらの記載は、現在入手可能な情報に基づいて当社が判断したものであり、これには、リスクおよび不確実な要素が含まれています。当社の実際の行為、業績は、経済情勢、事業環境、需要動向、為替動向等により、将来予想とは大きく異なる可能性があります。なお、IR情報については、報道機関等への発表から一定期間を経過した後に当サイトに掲載するものがあります。

当社は、当サイトの利用または利用できないことから生じるいかなる損害についても、一切責任を負うものではありません。また、当サイトとリンクしている他のサイトを利用することにより生じたいかなる損害についても、当社は一切責任を負うものではありません。当ウェブサイトの内容は予告なく変更、掲載を中止することがあります。当ウェブサイトに情報を掲載する際には細心の注意を払っておりますが、掲載された情報の誤りやデータのダウンロード等によって生じた障害等に関しまして、当社は一切責任を負うものではありませんのでご了承ください。