■―長期経営計画の変遷

当社における長期経営計画は、昭和39年(1964)5月に経営計画規程が定められ、経営計画委員会が設置されて、きたるべき5年間を展望した長期計画(経営5カ年計画)、その枠内における半期ごとの短期計画を策定したのが最初である。

39年の長期経営計画は、経営管理の職能のなかで「計画」が最も重要なことであるとの認識のもとに、未来をどのようにもっていくかについて、問題点の把握、計画達成のための諸方策を打ち出したものである。その後、情勢の変化に対応して計画と実体のズレを防ぐため、毎年修正を加えてきた。常に5年先の長期的な展望のもとに短期計画を策定し、その計画を通じて長期計画の目的達成に努めてきたのである。

45年度は第7回目の長期計画策定の年に当たっていた。しかし、42年に政府が策定した「経済社会発展計画」が、その後の経済発展により計画を大きく上回ったため45年度に改訂されることとなったことや、民間機関の見通しの不一致などから、当社の45年度における計画策定は取りやめることとし、前年度の修正にとどめた。

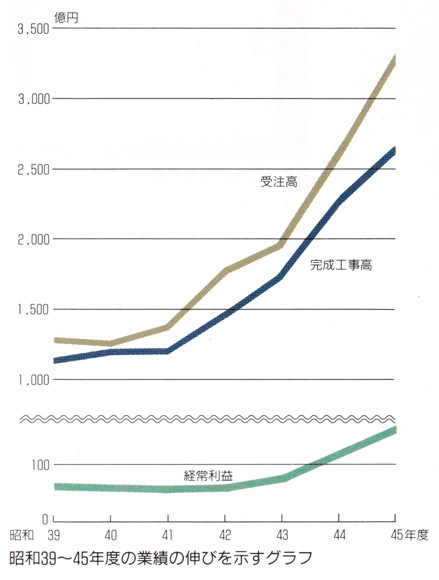

第1回の長期計画を策定してから7カ年の間に、当社の業績は飛躍的な発展を遂げた。39年度と45年度を比較してみると、受注高1,294億円が3,287億円と約2.5倍、完成工事高は1,155億円が2,657億円と約2.3倍、経常利益額は60億円が167億円と約2.8倍へと大きく躍進している。

長期計画を立てて目標を決め、その達成方策が示され、常に新しい施策に取り組んできたことが、業績の伸展に大きく寄与したといえる。また、計画実施部門の個別計画は、絶えず情勢の変化に対応した弾力的な運営により、体質改善に役立つところが少なくなかった。