■―不動産情勢の変化

不動産事業への進出の経過と、過度の土地投資が環境の変化によって経営圧迫をもたらした事情については、すでに述べた。昭和40年代後半に土地ブームが終焉した後、冷えきった不動産需要は、容易に回復の気配をみせなかった。そして当社経営立直しの時期、不動産事業は一時凍結され、むしろ資金回収のため売却が進められた。

47年度(1972年度)をピークとして、全国的に住宅用地の供給は減少していたが、大都市周辺部においては、経済環境の落着きとともに、しだいに供給不足が問題となってきた。そのため、市街化区域内の農地の宅地化、市街化調整区域の見直しなどが進められ、開発事業の環境はいくぶん好転してきた。

50年代に入って、経済の安定成長、地価の比較的安定した推移を背景として、以下のような各種の土地対策が打ち出され、宅地の供給や良好な住環境の整備が促進されることになった。

まず、宅地供給促進に関するものとしては、①「大都市地域における住宅及び住宅地の供給の促進に関する特別措置法」の制定(50年)、②宅地開発公団の設立(50年)、③「農住組合法」の制定{注1}(55年)、④「都市再開発法」の一部改正による都市再開発方針の策定{注2}(55年)、⑤日本住宅公団と宅地開発公団の統合による住宅・都市整備公団の設立(56年)などが行われ、とくに人口集中の著しい大都市圏への施策が中心であった。

また、土地税制に関しても長期安定的な土地税制を確立し、宅地の供給を側面から促進するものとして、①特定市街化区域農地にかかわる固定資産税の適正化措置(57年)、②土地譲渡所得の長短区分の変更{注3}(57年)③長期譲渡所得の2分の1総合課税への変更(57年)などが実施された。

以上のように、土地に関する諸規制、税制等は緩和の方向に向かい、宅地供給促進への環境が生まれてきた。景気停滞のなか、住宅建築の促進は景気上昇の目玉とされ、地価の安定化に加え、住宅金融公庫の融資の拡大や金利引下げなどから、需要者側には買いやすい状況が開けてきた。

その一方、宅地開発事業の許認可に関する地方自治体の規制は、自治体財政の窮迫化、環境保全の観点から、むしろ行政指導が強化され、開発業者への公共負担の増加、開発条件の拡大など開発業者への要望事項は増大した。開発側としては、良質な住環境の提供と安価な宅地の供給に一層の努力が必要となったのである。

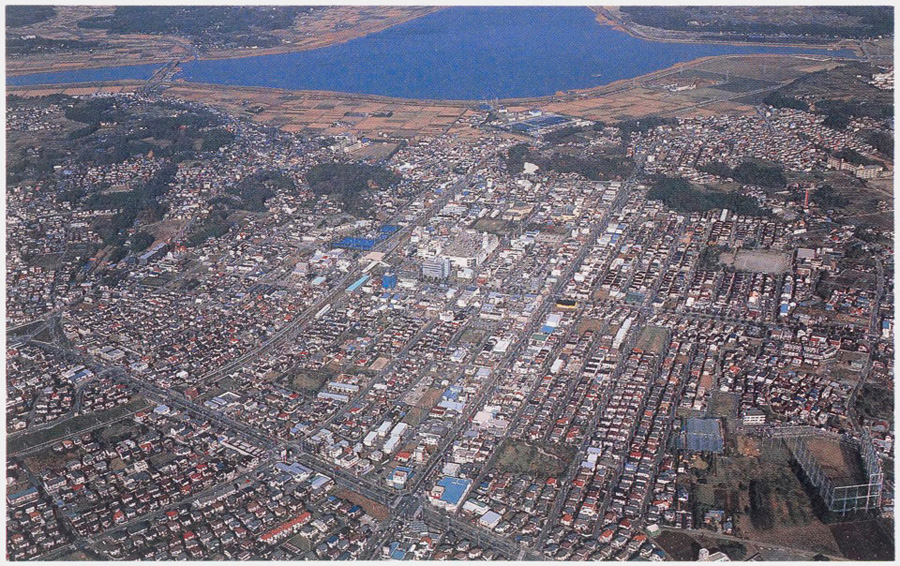

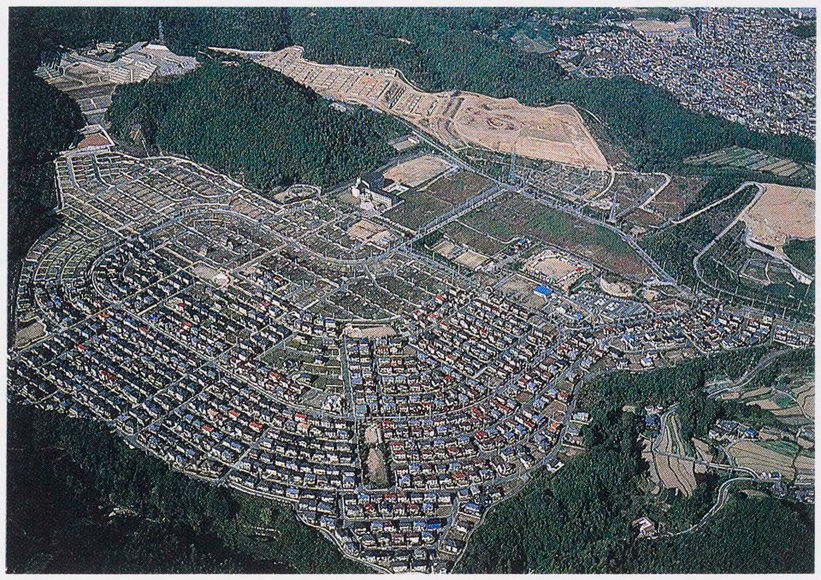

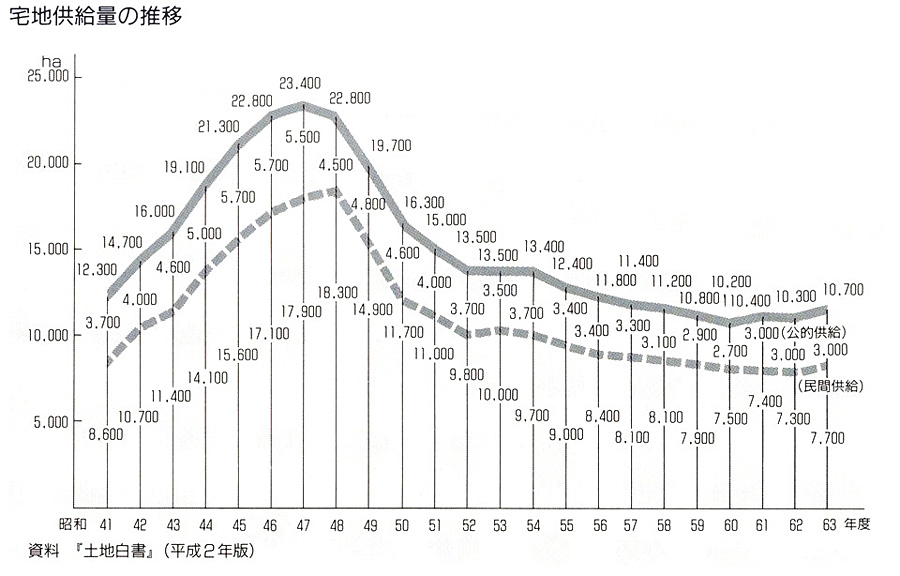

宅地供給量の推移をみると下図のとおりで、47年度の2万3,400㏊をピークに減少を続け、52年度は下げ止まったものの、以後は横ばいないしは漸減傾向をたどったことがわかる。こうした大都市圏を中心とした宅地供給不足を背景に、当社は一時期凍結していた開発物件の事業化を積極的に推進することとした。

注1 「農住組合法」:三大都市圏の市街化区域内農地の所有者等が協同して、必要な営農を継続しつつ、農地の住宅地等への転換の事業を行うための組織として、農住組合を設けることができるようにし、その事業活動を通じて、農地の所有者等の経済的社会的地位の向上ならびに住宅地および住宅の供給の拡大を図ることを目的として制定された。

注2 人口の集中がとくに著しい大都市における市街地区域の整備、開発または保全については、都市再開発の方針を定めなければならないという策定義務を明文化し、都市再開発の一層の計画的な推進を図ろうとするものである。なお、この都市再開発方針は、都市再開発のマスタープランであり、都市再開発に関する個々の事業について都市全体からみた効果を十分に発揮させることや、民間建築活動を適正に誘導して民間投資の社会的意義を増加させること等をねらいとしている。

注3 従来、44年1月1日以降に取得した土地・建物等の譲渡による所得については、土地に対する投機ないしは仮需要を抑制するという観点から、短期譲渡所得として重課されてきた。しかし、この重課税によって、実際の土地譲渡取引は、特別控除により土地譲渡益が生じないか生じてもわずかにとどまる場合に限定される傾向に陥り、土地の供給面では税制が阻害要因となったことも否めなかった。このようなことから、土地譲渡の長期・短期の区分については、一定の所有期間による基準に改めることが適当とされ、44年1月1日以降に取得した土地・建物等であっても、譲渡の年の1月1日において所有期間が10年を超えるものは、従来の短期譲渡所得課税から長期譲渡所得課税の対象とされ、重課の軽減が図られた。